¿Una deuda puede perseguirlo para siempre?

El derecho al olvido financiero y los límites de los burós de crédito en Costa Rica

Muchas personas creen que, una vez terminado un proceso judicial de cobro, alcanzado un arreglo de pago con una entidad financiera o declarada prescrita una deuda, todo vuelve automáticamente a la normalidad. Piensan que el expediente archivado equivale a una especie de “borrón y cuenta nueva” financiero. Sin embargo, en la práctica, la realidad suele ser muy distinta.

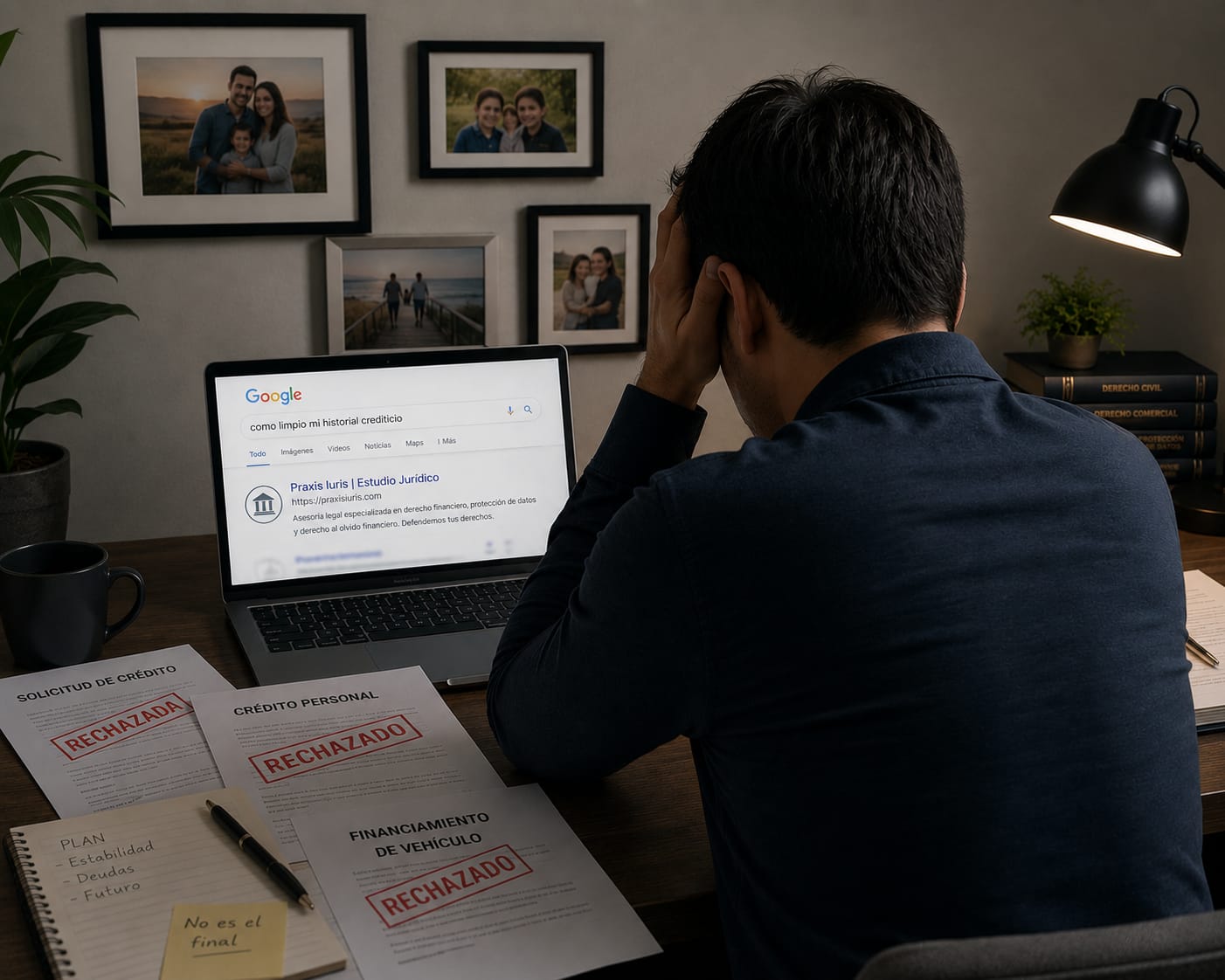

Es relativamente frecuente que años después de haber superado aquella situación, una persona intente solicitar un crédito, financiar un vehículo, alquilar una vivienda o incluso abrir una simple línea comercial, y reciba siempre la misma respuesta: “el sistema no lo aprueba, usted está manchado”. Lo más desconcertante es que muchas veces ya no existe un juicio activo, no hay embargos vigentes y ni siquiera hay incumplimientos recientes. Lo que permanece es otra cosa: el registro histórico de aquella morosidad conservado en bases privadas de datos y burós de crédito.

En Costa Rica operan distintas empresas dedicadas al tratamiento y comercialización de información financiera y crediticia. Algunas recopilan datos provenientes de entidades financieras, otras sistematizan referencias comerciales, procesos cobratorios, embargos o historiales de pago. Posteriormente, esa información es compartida con bancos, comercios y entidades que la utilizan para valorar el riesgo de sus clientes. El problema aparece cuando esos registros negativos comienzan a perpetuarse en el tiempo, aun cuando la situación jurídica o financiera de la persona ya cambió hace años.

Precisamente sobre ese fenómeno la Sala Constitucional desarrolló una línea jurisprudencial particularmente importante en materia de autodeterminación informativa y derecho al olvido financiero. En la resolución N.° 6582-2006, la Sala advirtió que mantener indefinidamente este tipo de información puede generar efectos gravemente perjudiciales sobre la vida de las personas, al punto de conducirlas a una situación equivalente a una “muerte civil”. La expresión no es casual ni exagerada. La propia sentencia explica que la permanencia perpetua de reportes negativos puede impedir a una persona obtener créditos, alquilar bienes, abrir cuentas bancarias e incluso acceder a determinadas oportunidades laborales.

Lo interesante es que la Sala no desconoce el interés legítimo de las entidades financieras de valorar el riesgo de sus clientes. Sería absurdo pretender que los bancos otorguen crédito sin ningún tipo de evaluación previa. El punto está en el límite. Una cosa es utilizar información relevante y actual para valorar el riesgo financiero; otra muy distinta es convertir un incumplimiento ocurrido años atrás en una sanción económica prácticamente perpetua.

La jurisprudencia constitucional costarricense parte de una idea sencilla, pero profundamente humana: las personas pueden reconstruirse. La situación económica de alguien no es estática. Una persona puede atravesar un período de desempleo, enfermedad o crisis financiera y, años después, encontrarse completamente estabilizada. Precisamente por eso la Sala ha señalado que la información financiera debe ser veraz, exacta, actual y proporcional. No basta con que el dato haya sido cierto en algún momento; también debe reflejar adecuadamente la realidad presente de la persona.

En la resolución N.° 15244-2007, la Sala fue todavía más clara al indicar que no resulta admisible la conservación “ad perpetuam” de los datos relacionados con incumplimientos financieros, pues ello termina por negar a las personas la posibilidad de enmendar errores pasados y reconstruir el rumbo de su vida. La sentencia utiliza una frase particularmente poderosa al señalar que el derecho al olvido busca evitar que el individuo quede “prisionero de su pasado”.

A partir de esa línea jurisprudencial, la Sala Constitucional estableció que los reportes relacionados con incumplimientos crediticios no pueden mantenerse indefinidamente y tomó como referencia el plazo de prescripción mercantil previsto en el artículo 984 del Código de Comercio. Así, en la resolución N.° 8894-2005 se indicó que el plazo de cuatro años debía ser considerado como límite razonable para el almacenamiento de datos referentes al historial de incumplimientos crediticios.

Posteriormente, la Agencia de Protección de Datos de los Habitantes (PRODHAB) retomó ese criterio y precisó un aspecto fundamental: desde cuándo debe empezar a contarse ese plazo. En la resolución N.° 836-2023 señaló que el término debe computarse a partir del momento en que el crédito fue declarado incobrable o desde su cancelación efectiva luego de un proceso cobratorio. Ese detalle es particularmente importante porque muchas personas asumen erróneamente que el simple archivo de un expediente judicial implica automáticamente la desaparición de cualquier referencia negativa en los burós de crédito, cuando en realidad cada caso debe analizarse de manera individual.

Existen situaciones especialmente complejas. Por ejemplo, personas que alcanzaron arreglos de pago hace muchos años y han cumplido regularmente desde entonces, pero continúan apareciendo en reportes como si aún enfrentaran procesos cobratorios activos. En otros casos, las entidades mantienen referencias judiciales desactualizadas, omiten el archivo del expediente o continúan reflejando una condición de riesgo que ya no se corresponde con la realidad actual del cliente. Ahí es donde la discusión deja de ser únicamente sobre “deudas” y pasa a convertirse en un tema de protección de datos personales, proporcionalidad y dignidad humana.

La propia Sala Constitucional ha insistido en que quien administra bases de datos tiene la obligación de mantener información “veraz, exacta, precisa y actual”. Esto significa que no basta con conservar un dato históricamente correcto; también debe valorarse si ese dato sigue siendo pertinente, necesario y proporcional después del paso de los años.

En Praxis Iuris hemos observado que muchas personas desconocen por completo que existen mecanismos legales para solicitar acceso, actualización, rectificación o supresión de información crediticia. También es frecuente que asuman que una “mancha” financiera es definitiva, cuando en realidad la jurisprudencia constitucional costarricense ha reconocido límites claros frente a la conservación indefinida de reportes negativos.

El derecho a la información financiera no puede transformarse en un mecanismo de exclusión permanente ni en una condena económica de por vida. Porque incluso en materia crediticia, el ordenamiento jurídico costarricense ha reconocido algo elemental: las personas tienen derecho a una segunda oportunidad.

En Praxis Iuris comprendemos que detrás de cada reporte crediticio existe una historia personal, familiar y económica que merece ser analizada con seriedad y rigor jurídico.

La permanencia indefinida de información financiera negativa no solo puede afectar el acceso al crédito, sino también limitar oportunidades laborales, comerciales y personales. Por ello, brindamos asesoría especializada en revisión de historial crediticio; análisis de reportes ante burós de crédito; solicitudes de actualización, rectificación y supresión de datos; procedimientos ante la PRODHAB; y defensa de derechos relacionados con autodeterminación informativa y derecho al olvido financiero.

Cada caso merece un análisis técnico individualizado. Muchas veces, detrás de una aparente “mancha permanente”, existen derechos que pueden y deben ser ejercidos.

M.Sc. Eileen Mora Villalobos

Máster en Derecho Empresarial

Praxis Iuris Estudio Jurídico.

Comments are closed